Jaki kredyt na mieszkanie wybrać - gotówkowy czy hipoteczny?

Planujesz zakup nieruchomości, ale brakuje Ci wystarczających środków? Nawet połowa mieszkań w Polsce kupowana jest na kredyt. Ty również możesz rozważyć takie rozwiązanie. Tylko co będzie lepsze: kredyt hipoteczny czy gotówkowy? Sprawdź to wspólnie z nami!

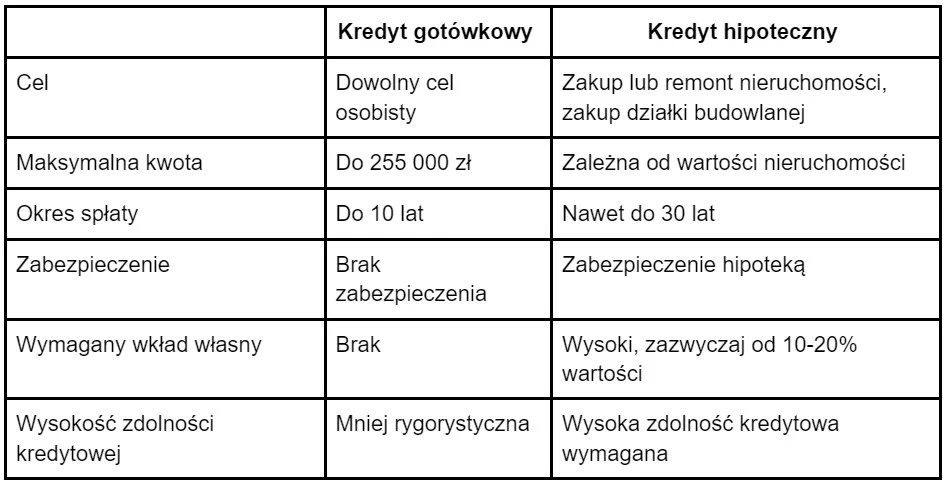

Kredyt gotówkowy a kredyt hipoteczny - czym się różnią?

Kredyt gotówkowy jest formą finansowania, która umożliwia pożyczenie pieniędzy na różne cele osobiste, bez konieczności zabezpieczania go na nieruchomości. Jego szczególny rodzaj stanowi kredyt konsolidacyjny, który można przeznaczyć na spłatę innych zobowiązań.

Z kolei kredyt hipoteczny jest przeznaczony na zakup lub remont nieruchomości (ew. zakup działki budowlanej) i wymaga zabezpieczenia hipotecznego, czyli obciążenia nieruchomości jako zabezpieczenia dla banku.

Szczegółowe różnice pomiędzy tymi kredytami sprawdzisz w tabeli poniżej.

Kredyt hipoteczny jest dłuższym zobowiązaniem, wymagającym większej ilości formalności i zazwyczaj większej wysokości zdolności kredytowej oraz wkładu własnego, w porównaniu do bardziej elastycznego kredytu gotówkowego.

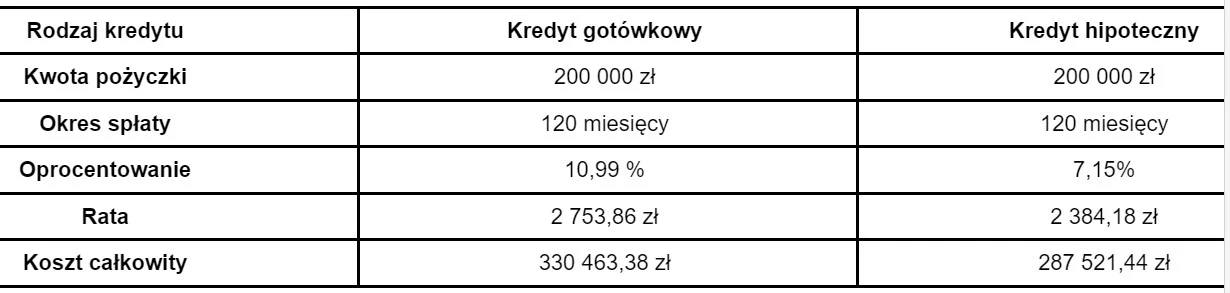

Kredyt hipoteczny vs gotówkowy — który tańszy?

Kredyt hipoteczny jest najczęściej zaciągany na 25 lat, a do tego wymaga zabezpieczenia na nieruchomości. To sprawia, że jest tańszy niż kredyt gotówkowy, głównie ze względu na niższe oprocentowanie. Na ogół jednak kwota takiego zobowiązania jest dość wysoka, a do banku po tak długim okresie trzeba oddawać nawet 70-80% więcej aniżeli pożyczasz. Nie jest więc tak, że kredyt hipoteczny to tani wybór.

Co się bardziej opłaca — kredyt hipoteczny czy zwykły?

Wybór między kredytem hipotecznym a kredytem gotówkowym zależy głównie od celu, na jaki potrzebujemy finansowania oraz naszej sytuacji finansowej.

Kredyt hipoteczny jest korzystniejszy pod względem kosztów i dostępności środków, pod warunkiem posiadania odpowiedniego wkładu własnego oraz gotowości do zabezpieczenia hipoteką. Kredyt gotówkowy natomiast zapewnia większą elastyczność, szybszy proces decyzyjny, ale zazwyczaj wiąże się z wyższymi kosztami i ograniczeniami w dostępnej kwocie.

Poniżej znajdziesz porównanie kredytu gotówkowego i hipotecznego w banku Pekao.

Jeśli chcesz zaciągnąć kredyt na zakup mieszkania, to w takiej sytuacji zdecydowanie bardziej opłaca się kredyt hipoteczny, który jest dedykowany właśnie na ten cel i pozwoli Ci ubiegać się o wystarczającą kwotę dotyczącą tej transakcji.

Dokładny koszt kredytu sprawdzisz, korzystając z porównywarki kredytów: 17bankow.com.

Kredyt hipoteczny czy gotówkowy na zakup mieszkania - wady i zalety Jakie wady i zalety ma kredyt hipoteczny na zakup mieszkania? Warto je szczegółowo prześledzić. Zacznijmy od korzyści. Co się do nich zalicza?

- Niższe oprocentowanie - kredyty hipoteczne zazwyczaj oferują niższe oprocentowanie niż kredyty gotówkowe, co przekłada się na niższe koszty całkowite kredytu.

- Długi okres spłaty - możliwość spłaty kredytu nawet przez 30 lat, co obniża miesięczne raty i jest korzystne dla budżetu domowego.

- Wyższa dostępność środków - kredyt hipoteczny umożliwia uzyskanie wyższej kwoty, co jest kluczowe przy zakupie nieruchomości.

Jakie będą zaś wady?

- Zabezpieczenie hipoteką - konieczność zabezpieczenia kredytu hipotecznego na nieruchomości, co może być czasochłonne i wiązać się z dodatkowymi kosztami (np. opłaty notarialne, prowizje bankowe).

- Wysoki wkład własny - wymagany jest zazwyczaj wysoki wkład własny (często minimum 10-20% wartości nieruchomości), co może być trudne do uzbierania.

Jak z kolei przedstawiają się wady i zalety kredytu gotówkowego? Ponownie zacznijmy od korzyści. Zaletą tego rozwiązania jest przede wszystkim:

- Brak zabezpieczenia nieruchomością - nie wymaga zastawu na nieruchomości, co przyspiesza procedurę uzyskania kredytu.

- Elastyczność - środki mogą być użyte na różne cele, nie tylko na zakup nieruchomości.

- Szybkość decyzji - proces zatwierdzenia kredytu gotówkowego jest zazwyczaj szybszy niż w przypadku kredytu hipotecznego.

Jakie będą wady?

- Wyższe oprocentowanie - kredyty gotówkowe są zazwyczaj droższe od hipotecznych, co oznacza wyższe koszty całkowite kredytu.

- Krótszy okres spłaty - maksymalny okres spłaty zazwyczaj do 10 lat, co może wiązać się z wyższymi miesięcznymi ratami.

- Mniejsza dostępność środków - maksymalna kwota kredytu gotówkowego jest zazwyczaj niższa niż kredytu hipotecznego, co może być ograniczeniem przy zakupie nieruchomości.

Jaki kredyt lepszy hipoteczny czy gotówkowy?

Co lepsze: kredyt hipoteczny czy gotówkowy? Jeśli planujesz zakup nieruchomości lub remont, kredyt hipoteczny będzie bardziej opłacalny ze względu na niższe koszty finansowania. Natomiast jeśli potrzebujesz szybkiego dostępu do środków na inne cele osobiste i jesteś gotów zapłacić wyższą cenę za szybkość i brak konieczności zabezpieczenia hipoteką, kredyt gotówkowy może być bardziej odpowiedni. Ostateczny wybór powinien być dokładnie przemyślany z uwzględnieniem indywidualnych potrzeb i możliwości finansowych.

Musisz mieć jednak na względzie, że w większości przypadków dostępna, maksymalna kwota kredytu gotówkowego nie wystarczy na zakup nieruchomości. Obecnie nawet kawalerki kosztują więcej niż 200-250 tys. zł. Musisz więc uzbierać bardzo wysoki wkład własny, który będzie stanowić nawet 50% wartości nieruchomości. Mało kto może więc pozwolić sobie na to rozwiązanie.

Jak sfinansować zakup mieszkania?

Zakup mieszkania możesz jednak sfinansować nie tylko z własnych oszczędności czy z kredytu. Do Twojej dyspozycji pozostają jeszcze programy rządowe, a szczególnie ten, który wchodzi w życie z początkiem 2025 roku. Mowa o programie Mieszkanie na Start. Kto może z niego skorzystać?

Program ten adresowany jest do osób, które nie posiadały wcześniej własnego mieszkania. Premiera Kredytu na Start umożliwia aplikowanie o wsparcie finansowe z budżetu państwa, szczególnie premiując rodziny z dziećmi.

Co trzeba zrobić, żeby z niego skorzystać? Wymagane jest spełnienie kryteriów dochodowych oraz wiekowych, np. single nie mogą mieć więcej niż 35 lat, chyba że są częścią większego gospodarstwa domowego. Same dopłaty do kredytu są zróżnicowane w zależności od dochodów i innych czynników, a ich wysokość jest regulowana w zależności od liczby osób w gospodarstwie domowym i wysokości dochodów.

Warto również sprawdzić, czy rząd nie oferuje innych form wsparcia. Przykład stanowić może inny program o nazwie Bezpieczny Kredyt 2%. Pewną alternatywę stanowi też pożyczka od rodziny.

Artykuł sponsorowany